銷售咨詢熱線

銷售:0769-81309319人資:0876-2826668銷售咨詢熱線

銷售:0769-81309319人資:0876-2826668一、新型顯示OLED產能高速增長

當前OLED面板生產企業主要集中在東亞(韓、日、臺等),其中韓國廠商處 于壟斷地位。三星占據全球AMOLED供應量近9成。然而隨著其他廠商開始積 極布局該產業,OLED屏幕產能將會大量投放,寡頭格局將會逐漸被打破。

LGD將發展重心放在電視面板的開發上,在大尺寸AMOLED領域尋求突破, 日本JDI目前也已經開始建設6代OLED面板生產線,預計將于2018年量產。

國內京東方、華星光電、國顯光電、和輝光電等廠商紛紛推出OLED面板生產 線建設計劃,其中京東方發展最快,其最新型6代生產線預計在2018年投產。 2017年下半年開始國內產能將進入快速釋放期,2018年中國OLED面板企業 占全球份額有望達到20%。

新型顯示OLED產能高速增長,全球OLED產能快速投放

|

廠商

|

未來發展

|

|

LGD

|

2015年,LGD的OLED電視產能目標為60萬片OLED面板。擴產后,2016年產能預計可以增長到150萬片。

|

|

JapanDisplay(JDI)

|

投建全球首條第五代OLED照明生產線,預計月產量將達到1.5萬片,是原有生產能力的30倍。新生產線將于2017年上半年投產,屆時將成為全球最大規模的OLED照明生產線。JapanDisplay(JDI)

2014年8月,JDI聯合索尼、松下成立新公司—JOLED,致力于中小OLED顯示屏生產。該公司目前計劃研發10-20英尺OLED顯示屏,在2016年推出試驗線。

|

|

和輝光電

|

2014年底,和輝建成4.5代線低溫多晶硅(LTPS)AMOLED量產線,達產后月出貨量為1.5萬片。

目前已啟動第二階段投資計劃。2015年底前,該公司擴充產能至2.1萬片/月。據公司稱,2017年將有望可以達到千K級別銷售。京東方。

具有中國首條、全球第二條5.5世代AMOLED生產線,在2015年實現量產,設計產能為5.4萬片/月2015年10月,京東方開始建設全球領先的第6代柔性AMOLED生產線,設計產能為4.8萬片/月,預計于2018年投產

|

|

國顯光電

|

2014年,維信諾昆山國顯光電5.5代AMOLED量產線投產,目前產能為7000片/月

|

|

華星光電

|

目前正在建設8.5代Oxide-TFT生產線,可以用于生產LCD和OLED顯示屏。預計該生產線將在2018年投產,OLED面板最大產能為5000片/月。在武漢建設6代生長線,用于生產LTPSOLED面板。該項目計劃在2017年開始實施。

|

數據來源:公開數據整理

相關報告:智研咨詢發布的《2017-2022年中國OLED行業深度調研及發展趨勢研究報告》

二、外資企業壟斷OLED終端材料市場

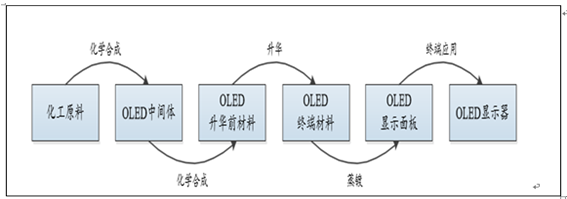

OLED材料的生產流程中,首先由化學原料合成OLED中間體,中間體合成升 華前材料(單體),再進行升華提純,形成OLED終端材料。終端材料可以直 接應用于OLED面板的制作,主要供應給下游面板生產商。 有機發光材料是整個OLED產業鏈中技術壁壘最高的領域,目前被外資企業壟 斷。其中日韓系廠商約占80%的小分子材料市場份額,高分子發光材料的供 應商主要有英國的CDT,德國的Covion、西門子,美國的杜邦、陶氏化學、 飛利浦,日本的住友(Sumitomo Chemical)等,主要以歐美廠商為主。

OLED材料產業鏈

數據來源:公開數據整理

三、國內廠商主攻OLED中間體,深度受益于產業爆發

我國材料廠商目前主要生產OLED材料的中間體和單體粗品,銷往歐、美、日、韓 等地的企業,這些企業進一步合成或升華成單體。我國作為全球主要的中間體及單 體粗品供應國,部分企業已經進入三星、LG等龍頭企業的核心供應鏈,隨著下游 OLED市場的爆發,將帶動材料市場快速發展,我國OLED材料企業將深度受益。 據IHS數據,AMOLED面板中的材料成本為7.2美元,我國每年智能手機出貨量約 4-5億部,完全替代,OLED材料市場規模約達200億元。

|

公司

|

產品

|

|

萬潤股份

|

OLED中間體和粗單體

|

|

西安瑞聯(瑞聯新材)

|

OLED中間體和粗單體

|

|

濮陽惠成

|

芴類衍生物OLED中間體

|

|

吉林奧萊德

|

OLED中間體和單體

|

|

北京阿格蕾雅

|

OLED中間體

|

數據來源:公開數據整理

信息來源:中國產業信息網

友情鏈接:全國互聯網安全管理服務平臺 | 工信和信息化部政務服務平臺 |

版權所有:Copyright ? 2010-2024文山意德電子科技有限公司(信息部) ?備案號:滇ICP備20006267號